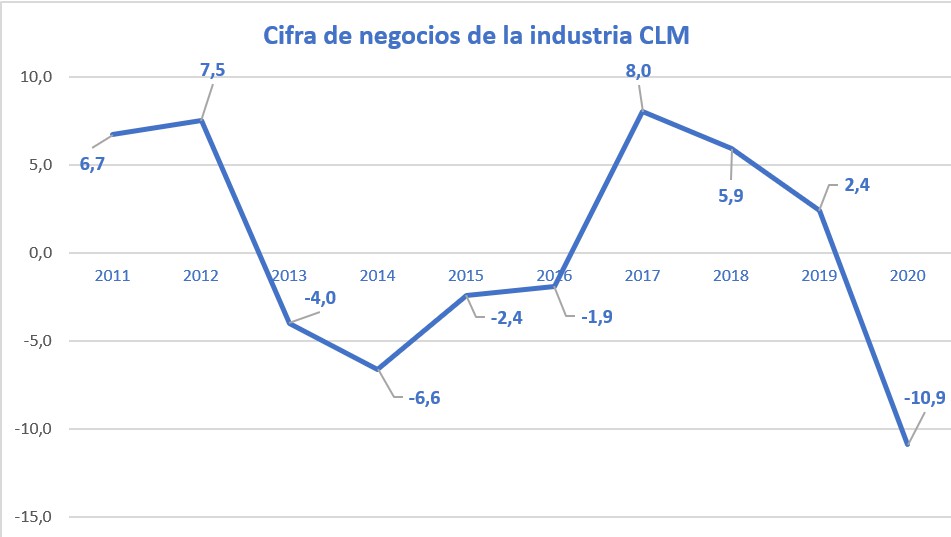

Pero el estallido de la pandemia, el estado de alarma y la restricción de todas las actividades no esenciales, unidas a la situación del mercado internacional, provocaron que ya en mayo las ventas acumularan un desplome del 15,4% en los cinco primeros meses. A partir de esa fecha, el sector inició una ligera recuperación que tuvo sus mejores meses en septiembre y en diciembre.

En 2019, la industria regional suponía el 17,4% del total del volumen generado por los sectores económicos, 13,8 puntos de esos 17,4 los aportaba la industria manufacturera. En total el Valor Añadido Bruto industrial era de 7.405 millones de euros (5.863 provenían del sector fabril), con crecimiento anual del 5,5%.

La industria regional ha ido fortaleciendo una estructura en la que los sectores agroalimentarios y de bienes de equipo han ido cogiendo peso en detrimento de otros como el manufacturero de bienes de consumo (textil, calzado, mobiliario…) y el químico. Precisamente el fuerte peso de la industria agroalimentaria ha sido decisivo para que la industria regional sufriera menos que la nacional, que se anota una caída de la cifra de negocios del 11,7%, en el que las regiones más industrializadas acusaron con mayor fuerza la contracción: El País Vasco se anota descensos medios del 16,2%, Madrid del 15%, Navarra del 12,5% y Cataluña del 12,2%.

Precisamente los indicadores nacionales de la evolución de las distintas actividades reflejan un descenso del 2,2% de los ingresos de la industria agroalimentaria, frente al 27,1% de la del calzado o del 21,6% de la de confección, el 30% de la de joyería y bisutería o el 11,3% de la de automoción.

El dato positivo está en el comportamiento en diciembre, con un crecimiento mensual del 13,3%, lo que ayudaba a rebajar en seis décimas la caída media del año.

Si (

Si ( No(

No(