Los datos reflejan una economía que sigue apoyándose principalmente en la demanda interna, especialmente en el consumo de los hogares y en la fortaleza del mercado laboral, mientras la inversión y el sector exterior muestran síntomas de enfriamiento en un contexto internacional marcado por las tensiones geopolíticas y el encarecimiento energético derivado del conflicto en Irán.

El consumo sostiene la actividad

La principal conclusión del trimestre es que las familias continúan actuando como motor de la economía. El consumo de los hogares creció un 0,6% entre enero y marzo, una cifra positiva aunque tres décimas inferior a la registrada en el trimestre anterior.

La moderación coincide con el repunte de la inflación energética provocado por la escalada bélica en Oriente Próximo, un factor que ha incrementado la incertidumbre entre consumidores y empresas. No obstante, la evolución del empleo y la mejora acumulada de las rentas salariales han permitido mantener el gasto privado en terreno expansivo.

Junto al consumo familiar, el gasto de las administraciones públicas también contribuyó al crecimiento, con un avance trimestral del 0,5%.

La inversión pierde fuerza

Uno de los aspectos más relevantes de los datos es la desaceleración de la inversión. La formación bruta de capital avanzó apenas un 0,4% en el trimestre, frente al 2,1% registrado al cierre de 2025.

Aunque sigue creciendo, el ritmo es el más débil desde finales de 2024 y refleja una mayor cautela empresarial ante el escenario internacional. Los elevados costes financieros acumulados durante los últimos años y la incertidumbre geopolítica continúan condicionando muchas decisiones de inversión.

Sin embargo, en términos interanuales la inversión mantiene una evolución notablemente positiva, con un incremento del 5,6%, especialmente impulsada por los activos tecnológicos y la propiedad intelectual.

El sector exterior deja de ser un aliado

Otro cambio significativo es el menor apoyo del comercio exterior. Las exportaciones retrocedieron un 0,6% en tasa trimestral, mientras que las importaciones disminuyeron un 1%.

La caída de las compras al exterior permitió que la contribución neta del sector exterior siguiera siendo positiva, aunque limitada a una décima del crecimiento trimestral.

En términos interanuales, la situación es más llamativa: la demanda nacional aportó 3,5 puntos al crecimiento del PIB, mientras que la demanda externa restó ocho décimas. Esto evidencia que la economía española depende cada vez más de su mercado interno para sostener la expansión.

Agricultura y servicios lideran el trimestre

Por sectores, la agricultura protagonizó el mejor comportamiento entre enero y marzo, con un crecimiento trimestral del 3,3%, recuperándose tras varios ejercicios marcados por la sequía y los problemas de costes.

Los servicios, que representan cerca de tres cuartas partes de la economía española, avanzaron un 0,8%, mientras que la industria creció un 0,3%.

La construcción, en cambio, permaneció estancada en términos trimestrales, aunque mantiene una notable fortaleza en comparación con hace un año. De hecho, su valor añadido bruto aumentó un 6,3% interanual, convirtiéndose en el sector más dinámico de la economía española.

Un crecimiento más equilibrado que en otros ciclos

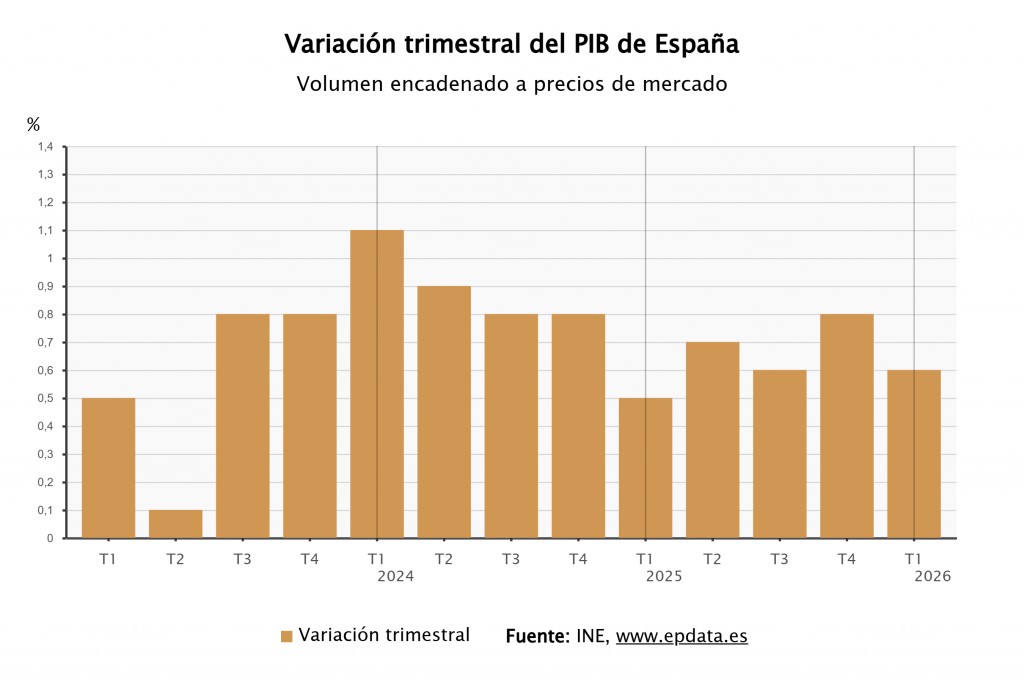

La tasa interanual del PIB alcanzó el 2,7%, una décima más que en el trimestre anterior. Aunque está lejos de los ritmos de recuperación posteriores a la pandemia, sigue situándose claramente por encima del crecimiento medio de la Unión Europea.

Además, el patrón actual presenta algunas diferencias respecto a anteriores fases expansivas. El avance no depende exclusivamente del turismo ni del consumo público, sino que combina crecimiento del empleo, aumento de la inversión y ganancias de productividad.

La productividad por hora trabajada aumentó un 1% respecto al trimestre anterior, el mayor avance desde comienzos de 2025, un dato especialmente relevante para una economía que históricamente ha mostrado dificultades para mejorar este indicador.

Implicaciones para Castilla-La Mancha

Para Castilla-La Mancha, el escenario nacional ofrece señales mixtas. La fortaleza del consumo privado y del empleo favorece la actividad en sectores clave de la región, como el comercio, la hostelería, la logística y buena parte de la industria agroalimentaria.

Especialmente relevante es la recuperación de la agricultura, que creció un 3,3% en el conjunto del país y que puede consolidar la mejora de rentabilidad observada en parte del sector agrario castellanomanchego tras varias campañas marcadas por fenómenos climáticos adversos.

Por el contrario, la debilidad de las exportaciones introduce un elemento de cautela para una comunidad que ha encadenado cifras récord de ventas al exterior y que depende cada vez más de mercados internacionales para sostener su crecimiento empresarial.

Si (

Si ( No(

No(