En concreto, y según los datos del Observatorio Español del Mercado del Vino, España repite como tercer proveedor en volumen con 45,9 millones de litros (+6,7%), su máximo histórico, seguido de cerca por los 45,4 millones de Italia (+18,4%). Entre los 15 primeros proveedores, Chile (+8,6% de media manual) y España (+7,9%) han sido los proveedores que más han crecido en términos de volumen en lo que llevamos de siglo: a nivel de cuota, Chile ha pasado de suponer el 6,5% del total importado en el año 2000, al 26% en 2022, y España del 5% al 17,2%; en cambio, Francia (del 34% al 23,7%), Estados Unidos (del 9,9% al 5,2%) o Alemania (del 7% al 1,4%) han perdido peso.

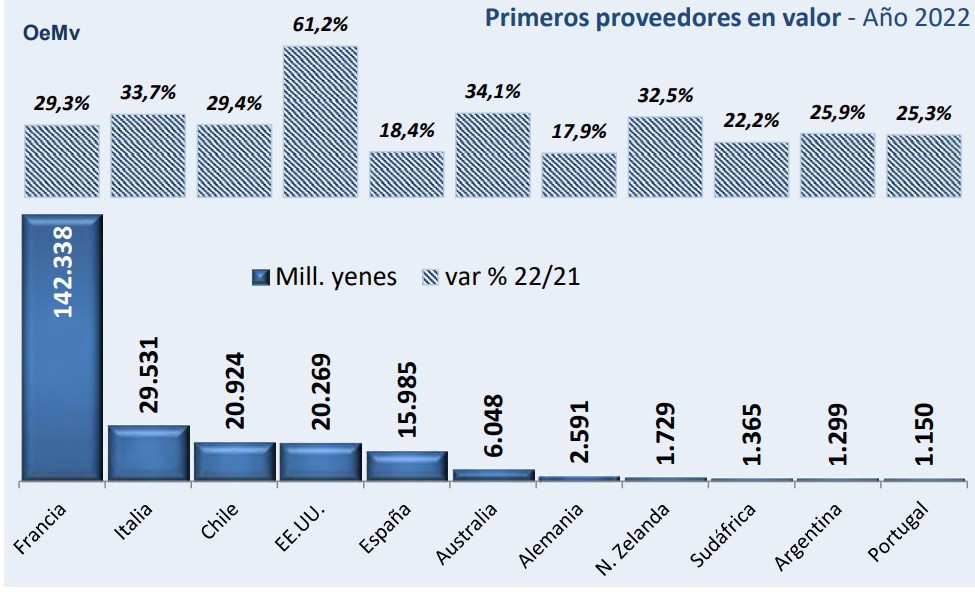

Pese al liderato de Chile en volumen, Francia juega en otra liga en términos de valor: Japón gastó en vino francés 142.338 millones de yenes (+29,3%), cifra equivalente al 58% del valor total, mientras que Chile ocupa el tercer puesto, con 20.924 millones (8,5% del total), por detrás de los 29.3531 millones de Italia (+33,7%). Esta diferencia de cuota radica en los precios medios: Francia registró un precio inalcanzable para el resto, con 2.260 yenes/litro (+24,3%); Chile, el más económico, con 304 yenes (+19,8%).

España, a pesar de batir récord también en ingresos, con una subida del 18,4%) se vio desplazada a la quinta posición, tras Francia, Italia, Chile y Estados Unidos, por el espectacular aumento de las exportaciones del país norteamericano, que crecieron en valor un 60% con un incremento de sus precios del 36%, mientras que el precio medio del producto español se redujo un 0,2%.

Si (

Si ( No(

No(